国产大模型公司智谱近日成为资本市场焦点,其港股股价持续上涨,市值已突破一万亿港币。由于智谱CEO张鹏曾公开表示其商业化路径完全对标美国AI公司Anthropic,市场开始尝试以智谱为参照,推算Anthropic的潜在估值。

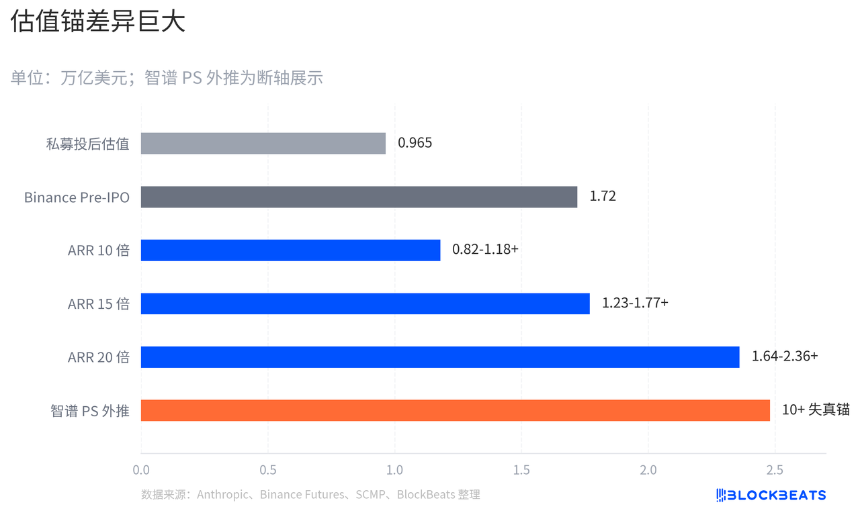

据《南华早报》报道,智谱2025年预计收入为7.2433亿元人民币(约合1亿美元),同比增长131.9%,但净亏损仍高达47.2亿元。尽管处于早期高投入阶段,其市值对应的市销率(PS)已达数百倍,远超传统高增长科技公司水平。

若将这一PS倍数直接套用于Anthropic——后者年化收入(ARR)介于300亿至470亿美元之间——理论估值将飙升至十万亿美金量级。然而,这一数字明显失真,因智谱当前享受的是港股AI标的稀缺性溢价、国产替代预期及公开市场流动性放大效应,而Anthropic作为成熟私有企业,不具备同等情绪驱动因素。

另一参考来自链上Pre-IPO市场。币安(Binance)于6月2日上线ANTHROPIC/USDT永续合约,采用10亿股估算股本。截至6月22日,该合约报价约1718 USDT,对应隐含总市值约1.72万亿美元。但需注意,该价格基于低流动性市场(24小时交易量仅约100万美元),且平台明确声明所用股本数“仅供参 考”,不代表IPO后真实股权结构,亦非对估值的背书。

相较之下,基于ARR(年化经常性收入)的估值框架更为可靠。海外买方普遍预期,到2026年底,Anthropic与OpenAI合计ARR将达1400亿至2000亿美元以上。若Anthropic维持当前约59%的收入份额,其ARR约为820亿至1180亿美元。按10–20倍ARR计算,合理估值区间为8200亿至2.36万亿美元。

市场愿意给予Anthropic接近万亿美元的私募估值,本质上是在押注三大条件同时成立:一是企业与开发者对Claude模型的需求持续高增;二是Agent、代码助手等高价值应用场景能形成稳定复购;三是推理成本(包括算力、电力、芯片折旧等)快速下降,推动毛利率向传统软件公司靠拢。

综上,智谱提供的是情绪上限,链上Pre-IPO反映的是低流动性价格,而ARR倍数构成相对理性的估值锚。三者均不能单独作为Anthropic真实价值的最终答案。其上市后的估值能否站稳万亿美元,仍取决于商业化进展与成本控制的实际表现。