近日,以太坊联合创始人Vitalik Buterin发布了一份技术思考文章,提出了一种颠覆性的去中心化金融(DeFi)资产构建思路。该思路的核心在于,利用“合成期权”作为基础构件,来创建追踪特定价格指数(如美元兑ETH价格)的资产,从而替代当前主流的、依赖于债务和强制清算的模型。

文章开篇即指出,在一个仅以太坊(ETH)等少数资产具备“去信任”特性的环境中,创建一个跟踪目标指数T(例如USD/ETH价格)的合成资产,同时不依赖中心化发行方,是一个关键挑战。传统的解决方案,无论是算法稳定币还是永续合约,都绕不开一个根本问题:系统内以T计价的净头寸必须为零,且当价格剧烈波动导致负头寸持有者资不抵债时,需要依赖实时预言机触发强制清算。

“依赖清算的问题在于,清算依赖于实时预言机。”Vitalik在文中强调,“实时预言机很难做到安全。你只能依赖有限数量的参与者……不能使用任何带有追索权的机制。”

为此,他提出了一种全新的设计,旨在彻底移除清算概念,将系统的“基础构建块”从债务变为期权。这种设计只依赖“慢速”预言机,即在期权到期时才需要获取一次确定的价格数据,从而极大降低了系统的实时风险和安全依赖。

合成期权:一对无需清算的资产

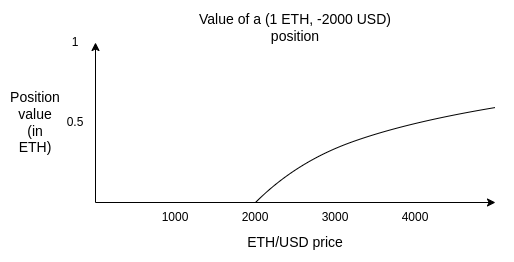

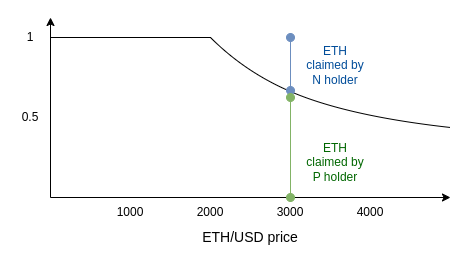

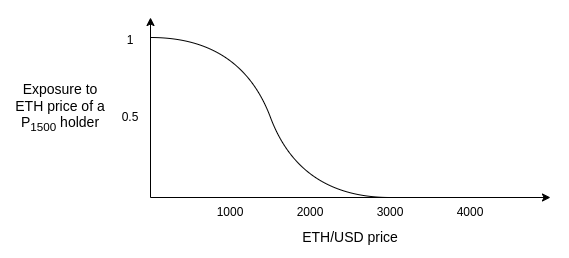

文中定义了两类核心资产:P和N。它们通过一组参数(目标指数T、执行价格S、到期日M)来生成。任何时刻,用户都可以通过锁定1个ETH来生成一对(P, N),也可以随时将一对(P, N)合并换回1个ETH。

关键在于到期日的结算:在时间M,预言机确定指数T的值x。随后,P的持有者获得min(1, S / x)个ETH,N的持有者获得max(0, 1 - S / x)个ETH。由于P+N恒等于1个ETH,系统在任何情况下都不会出现资不抵债的“破产”状态,因此完全无需清算机制。

图解:传统债务模型下的清算风险(左)与合成期权模型的无清算设计(右)对比。

如何使用:再平衡替代清算

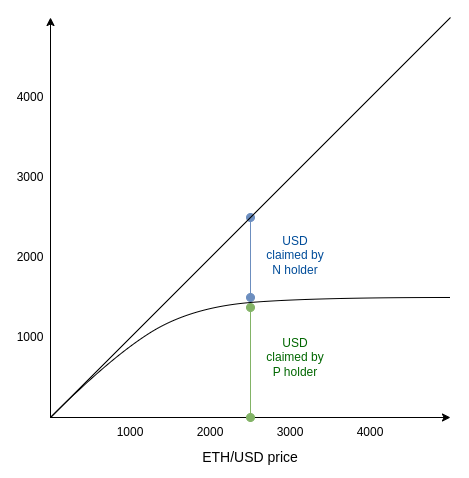

那么,用户如何利用这种合成期权来构建一个追踪指数(如美元)的资产组合呢?Vitalik解释道,用户可以通过持有深度“价内”的P资产(例如执行价远低于当前市场价的P)来获得对目标指数的敞口。然而,随着市场价接近执行价,该P资产的美元计价价值会开始以二次方形式偏离其最大值。

因此,用户需要进行主动的“再平衡”:当价格下跌接近当前持有的P资产的执行价时,将其“滚动”换入执行价格更低的新P资产。这个决策和执行过程从协议层面转移到了用户手中。

“将‘何时再平衡’的决策点从链上工具转移到用户手中,我们获得两个优势:降低用户的MEV风险,以及消除对全局规范实时预言机的依赖。”Vitalik指出。

权衡与展望

文章也坦诚了这种设计的权衡。用户需要在频繁再平衡(面临对手方短期价格波动风险)与保守再平衡(承受更多二次方价值漂移)之间做出选择。Vitalik认为,接受中等程度的二次方漂移(例如年化1-4%)是一个被低估的策略,尤其当应用场景是“价格稳定”(用于支付未来已知支出)而非“会计稳定”(完全模拟法币会计单位)时,这种程度的波动是可以接受的。

最后,他强调了实现低滑点再平衡市场机制的重要性,并建议利用用户时间偏好低的特点,设计更接近单边做市而非即时抛售的市场结构,以控制整体成本,使该方案具备竞争力。

基于清算与基于期权的合成资产特性对比一览。

此文由Vitalik Buterin撰写,特别感谢Vladimir Novakovski、Curve开发者及其他审阅者的反馈。编译工作由Odaily星球日报的秦晓峰完成。